不動産売却に係る税金について その④ 特別控除の代表 居住用財産の3,000万円控除について

不動産売却時に係る税金についての第四弾です。最後に特別控除の代表例:居住用財産の3,000万円控除についてお伝えします。

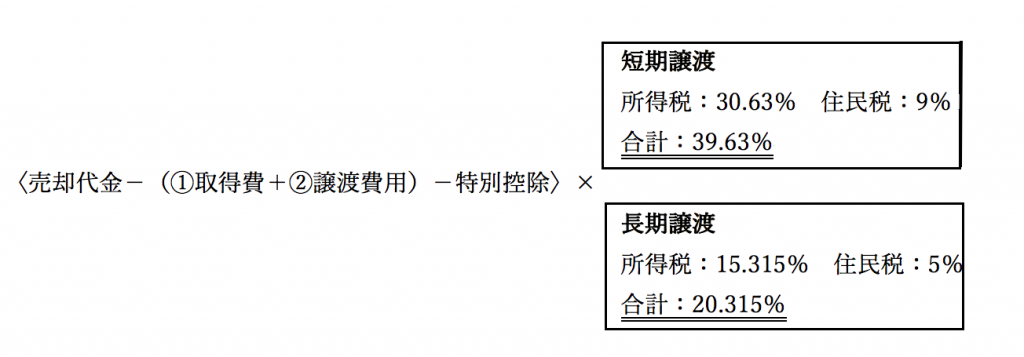

第三弾までで、売却代金から①取得費:買ったときの価格と②譲渡費用:売るのに際してかかった直接費用が差し引けることをお伝えしました。

通常はこれだけなのですが、特別な要件に該当すればさらに控除できるものがあります。

それが「特別控除」であり、「特別な要件」の代表例が「居住用財産」ということです。

簡潔にいうと、マイホームを売った場合、所有期間の長短に関係なく、3,000万円控除できるというものです。上記の式で言うと、「特別控除」というところにそのまま3,000万円が入ることになります。

この特例を受けるためには、今実際に住んでいる家を売ること、または住まなくなってから3年が経過する日の属する年の12月31日までに売却する必要があります。住まなくなって空家になっている家でもこの特例を受けることができるのです。さらに、以前実際に住んでいた家を解体し更地として売却する場合でもこの特例が使えるケースがあります。詳細につきましては、〈国税庁HP No.3302 マイホームを売ったときの特例〉でご確認ください。

では、不動産売却に係る税金について、第一弾から今回まで踏まえた上での事例です。

今回2,000万円で土地建物を売却しました。この土地建物を買ったときの売買契約書や領収書などは見つかりませんでした。今回この物件を売却するにあたり、仲介手数料が70万円かかりました。土地建物は私個人の名義で、今は引っ越しましたが、半年ほど前までは実際に住んでいました。

この場合、計算式は下記のとおりとなります。

〈2,000万円-(取得費:売却代金の5%=100万円+譲渡費用:70万円)

-居住用財産の特別控除:3,000万円〉×税率

もしこの例で、特別控除が使えなかった場合、長期譲渡で約360万円、短期譲渡だと約730万円が譲渡所得税として課税されることとなります。しかし今回は3,000万円の特別控除が使えるため非課税ということになります。かなりインパクトの大きい特例です。

ちなみにこの特例と似たようなものが実際に自分が住んでいない相続財産であっても適用されるケースがあります。かなり細かい要件がありますので、〈国税庁HP No.3306 被相続人の居住用財産(空き家)を売ったときの特例〉でご確認ください。